2026年5月時点で、社会保険給付金アシストの料金は『受給額の10〜15%・総額25〜28万円』が目安。全額返金保証あり・支払いは契約時の先払いが原則です。

堀

堀「社会保険給付金アシストって、結局いくらかかるの?」と検索した方へ。

当サイト編集部で公式特商法表記・FAQ・口コミを横並びに検証しました。

堀結論からお伝えすると、料金体系は明朗です。

ただし『誰にとっても割安なサービスではない』点も事実です。

料金は一括25万円(税込)・分割28万円(税込)の2プラン制。

受給額が200万円なら12.5%、300万円なら8.3%が手数料に相当します。

本記事で検証した4つの軸

料金の内訳・支払い方法・返金条件・クーリングオフの4点を整理します。

特に「後払い」と「クーリングオフ」は、誤解が生じやすいポイントです。

『給付金振込後の後払い』は提供されていません。公式FAQでも「契約時にのみ料金が発生」と明記されています。

料金面の不安を解消したうえで、契約判断に進めるよう順番に解説します。

※2026年5月時点の公式情報(運営会社・株式会社スムリエ)・特定商取引法に基づく表記・口コミデータをもとに、編集部で検証しています。

↓本記事の要点はこちら↓

調査の結果、社会保険給付金アシストは料金・返金条件を確認してから判断すべきサービスです。

料金体系は比較的明確ですが、『契約時の先払い制』であり、給付金振込後の後払いには対応していないためです。

料金は一括25万円(税込)・分割28万円(税込)が目安。受給額200万円なら約12.5%、300万円なら約8.3%が手数料相当になります。

費用対効果に不安がある方は、料金・実績が明確なサービスも比較しておきましょう。

↓料金・実績が明確な選択肢はこちら

代わりに安心して利用しやすいのが、以下の退職支援センターです。

堀総合的に見て、当編集部がもっとも推奨しているサービスになります。

LINE登録で無料の受給診断を受ければ、最短45日後には給付金の受給を開始できます。

退職給付金として、最大300万円を受給できる可能性があります。

堀受給額は人によって異なるため、まずは無料診断で目安だけ確認しておきましょう。

公式LINEはこちらです

→受給額はこちらから確認できます(完全無料)

- 受給額の確認は完全無料(すぐにわかります)

- 仮に依頼する場合でも返金保証があります

退職支援センターの詳細をまとめました

公式LINEはこちらです

→受給額はこちらから確認できます(完全無料)

- 受給額の確認は完全無料(すぐにわかります)

- 仮に依頼する場合でも返金保証があります

堀契約しない限り費用は一切かかりません。LINE診断・個別相談もすべて無料です。

社会保険給付金アシストの料金は受給額の10〜15%【総額シミュレーション】

結論からお伝えします。社会保険給付金アシストの料金は『受給額の10〜15%』が目安です。

具体的な金額は、一括25万円・分割28万円(税込)の2プランから選択します。

追加のオプション費用や成功報酬は、契約金額に上乗せされません。

堀「給付金額の○%」と書かれていると変動制に見えますが、実体は『定額制』の料金体系です。

料金の基本ロジック(成果報酬型ではなく定額制)

社会保険給付金アシストは『受給額に連動しない定額制』を採用しています。

給付金が想定より多く振り込まれても、追加請求は発生しません。

逆に、受給額が少なかった場合の料金引き下げもありません。

「10〜15%」が指す意味

- 受給見込み額が大きいほど、料金の相対比率は下がる

- 面談で個別の受給シミュレーションが提示される

- 「10〜15%」は同業他社との比較目安として使われる

つまり、料金そのものは変動しません。比率だけが受給額によって変わる仕組みです。

給付金別の総額シミュレーション

受給見込み額別に、料金の相対比率を整理します。

| 受給見込み額 | 一括(25万円) | 分割(28万円) |

|---|---|---|

| 150万円 | 16.7% | 18.7% |

| 200万円 | 12.5% | 14.0% |

| 250万円 | 10.0% | 11.2% |

| 300万円 | 8.3% | 9.3% |

受給見込み額が250万円を超えると、料金比率は10%以下に収まります。

傷病手当金と失業保険を組み合わせると、200万円を超えるケースが少なくありません。

受給見込み額の典拠は、傷病手当金が標準報酬日額の3分の2(全国健康保険協会の制度概要)が起点になります。

失業保険は、基本手当日額×所定給付日数で総額が決まる仕組みです。

堀受給見込み額が150万円を下回るケースでは、料金比率が16%超になります。

この場合は自己申請の選択肢も比較検討すべきです。

料金比率を下げる現実的な方法

傷病手当金(最大18ヶ月)と失業保険を連続受給することで、トータル受給額が200万円を超えるケースが多くなります。

最終的な認定はハローワーク・健康保険組合が個別に行うため、シミュレーションは『あくまで目安』として捉えてください。

一括払い・分割払いのプラン別料金内訳

支払いプランは『一括25万円』と『分割28万円』の2種類です。

差額の3万円は、分割払いに伴う実質的な手数料に相当します。

堀分割払いを選ぶ場合は、手元の現金が不足するケースのみに絞るのが合理的です。

一括払い(25万円)の内訳

一括払いは『契約時に25万円(税込)を一括振込』する形式です。

追加料金・月額費用・年会費は一切発生しません。

サポート期間中の相談回数に制限はなく、申請完了まで継続的に伴走します。

一括払いが向くケース

- 退職金・貯蓄で25万円の余剰資金がある

- 分割手数料3万円を節約したい

- 支払いを早く完結させて精神的な負担を減らしたい

分割払い(28万円・最大6回)の内訳

分割払いは『初回5万円・以降月4.6万円×5回』の最大6回払いです。

傷病手当金が振り込まれ始めるタイミングと、支払いスケジュールが重なる設計になっています。

給付金が振り込まれてから残額を支払うイメージで、現金不足のリスクが軽減されます。

| 回数 | 支払い額 | 累計 |

|---|---|---|

| 初回 | 5万円 | 5万円 |

| 2回目 | 4.6万円 | 9.6万円 |

| 3回目 | 4.6万円 | 14.2万円 |

| 4回目 | 4.6万円 | 18.8万円 |

| 5回目 | 4.6万円 | 23.4万円 |

| 6回目 | 4.6万円 | 28万円 |

2026年5月時点の公式情報では、3回以上の分割払いとなるため経済産業省の割賦販売法の枠組みでの確認が望ましいです。

堀分割払いの契約書には、必ず『支払い総額』『回数』『各回の金額』が明記されているか確認してください。

分割払い=後払いではありません。初回5万円は契約時に支払う仕組みなので、現金ゼロでは利用できません。

社会保険給付金アシストの支払い方法と「後払い」の実態

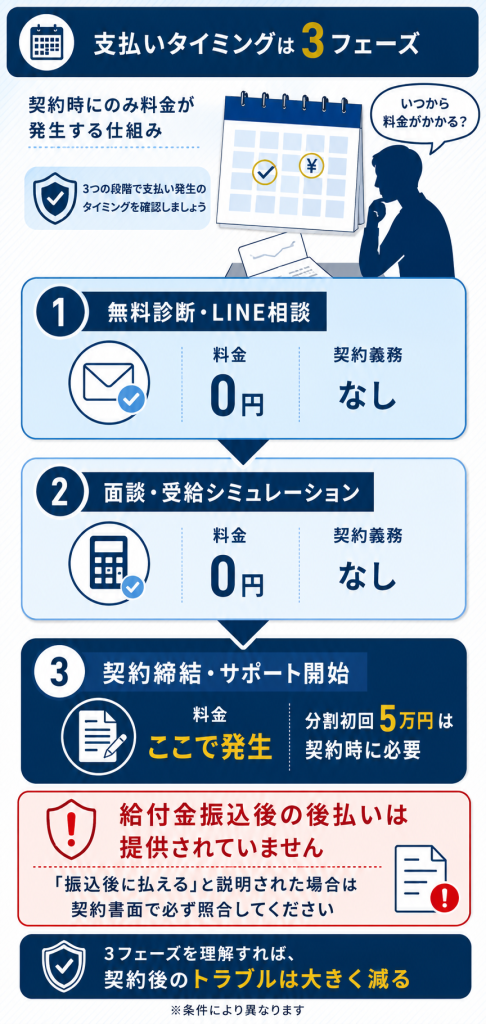

料金の支払いタイミングは『契約時の先払い』が原則です。

給付金の振込を待ってから支払う「完全後払い」のプランは、公式に提供されていません。

堀知恵袋・X(旧Twitter)の検索でも「後払いと聞いていたのに違った」という相談がときどき見られます。

公式の支払いタイミング

公式FAQには『料金は契約時にのみ発生』と明記されています。

サポート期間中の追加課金・成功報酬上乗せは一切ありません。

無料診断・無料相談の段階では、いかなる料金も発生しない仕組みです。

支払いの3つのフェーズ

- 無料診断・LINE相談(料金ゼロ・契約義務なし)

- 面談・受給シミュレーション(料金ゼロ)

- 契約締結・サポート開始(ここで料金発生)

つまり、契約書に署名する前なら、いつでも検討を打ち切れる構造です。

「給付金振込後」の後払いは可能か

結論として、『給付金振込後の完全後払いプランは存在しない』です。

分割払い(28万円・6回)を選んでも、初回5万円は契約時に必要です。

「後払い」を期待していた方にとっては、想定とのズレが発生しやすい部分です。

「給付金が振り込まれてから払える」と説明された場合は要注意。契約書面で支払いタイミングと回数を必ず照合してください。

「給付金から控除する形での後払い」は、社労士法・割賦販売法の観点でも難しい設計です。

堀退職直後で手元資金がゼロに近い方は、契約前に『分割初回の5万円を準備できるか』を必ず確認しましょう。

2026年5月時点で、業界には「LINE相談のみ無料・契約しなければ料金ゼロ」というサービスもあります。

「払えるかどうか判断したい」という方は、まず無料相談だけ受けて見積もりを確認するのが安全策です。

支払い余力に不安がある場合は、後段の「他の申請サポートサービスとの料金比較」も合わせて検討してください。

受給できなかった場合の全額返金保証

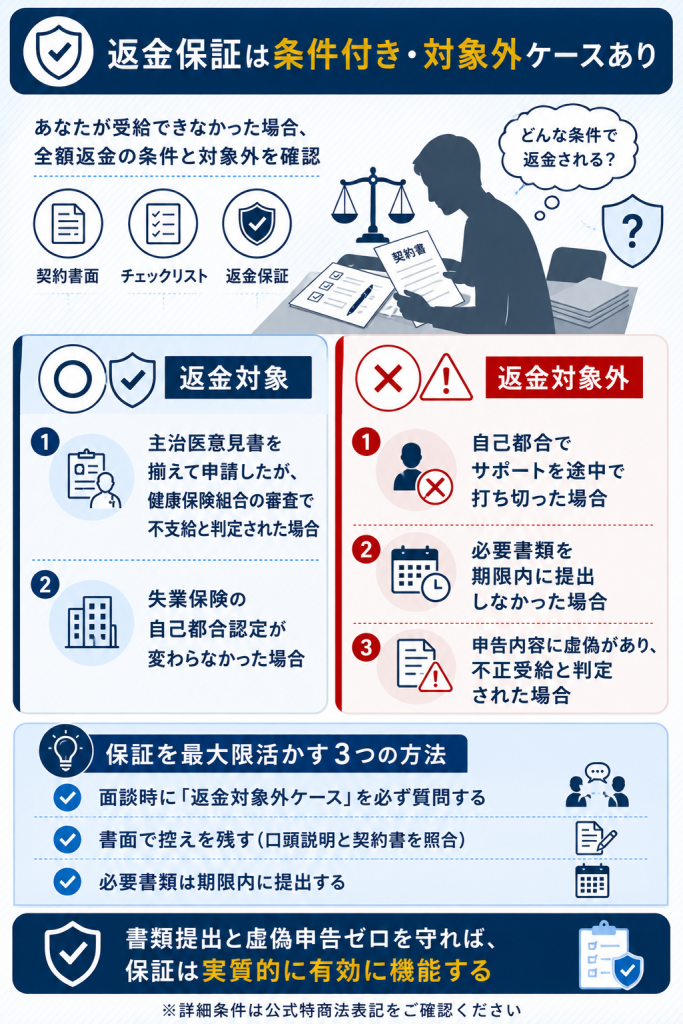

社会保険給付金アシストには『全額返金保証』が用意されています。

条件を満たしたうえで受給に至らなかった場合は、支払い済み料金が全額戻る仕組みです。

堀給付金サポート業界では珍しい『明文化された返金保証』で、利用者のリスクは大きく下がります。

Yahoo!知恵袋の検索結果でも「返金されなかった」というクレームは目立ちません。

返金保証の発動条件

返金保証は『受給ゼロ』または『失業保険が増額されなかった』場合に発動します。

具体的には、傷病手当金が不支給だった場合・失業保険の自己都合認定が変わらなかった場合などです。

サービス開始前の面談で、対象になる条件は事前に説明されます。

返金保証が発動する典型ケース

主治医の意見書が揃ったうえで申請したが、健康保険組合の審査で不支給と判定された場合など。

「条件を満たしているのに通らなかった」というケースが、返金保証の主な対象です。

返金対象外になる注意点

返金保証は『無条件ではない』点に注意が必要です。

- 利用者の自己都合でサポートを途中で打ち切った場合

- 面談で示された必要書類を期限内に提出しなかった場合

- 申告内容に虚偽があり、不正受給と判定された場合

つまり、編集部としても「書類提出と虚偽申告ゼロ」を守れば、保証は実質的に有効に機能します。

返金保証を最大限活かす方法

面談時に『返金対象外になるケース』を必ず質問し、書面で控えを残してください。

堀返金保証の細目は、契約前の書面(特定商取引法に基づく表記)で必ず確認してください。

「全額」「無条件」と口頭で説明されても、書面と一致しているかを照合するのが鉄則です。

不安が残る場合は、まず国民生活センターに契約内容を相談するのも有効です。

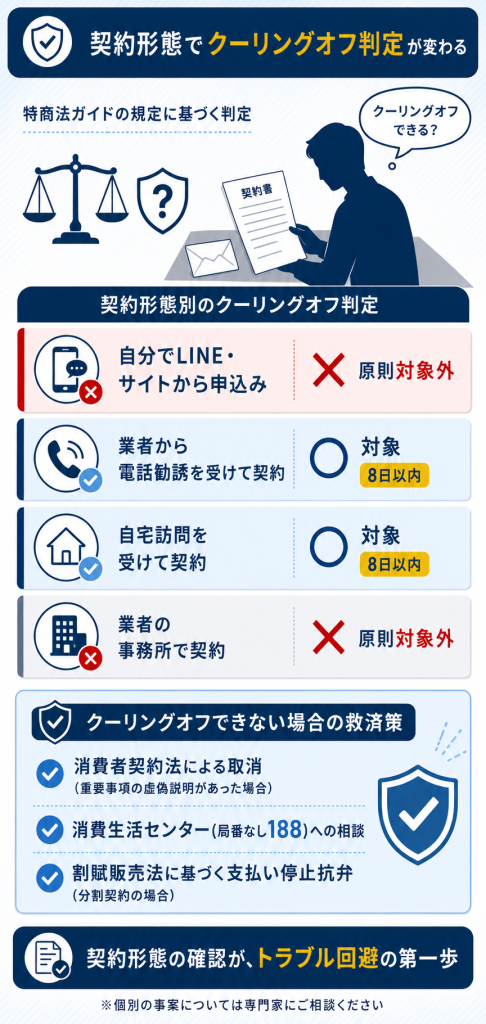

クーリングオフは適用される?契約形態別の判定

給付金サポート契約のクーリングオフは『契約形態次第で適用可否が分かれます』。自ら申込みの場合は原則対象外で、消費者契約法・消費生活センターでの救済が選択肢です。

結論として、社会保険給付金アシストのクーリングオフ適用は『契約形態に応じて判定』が必要です。

特定商取引法に基づくクーリングオフは、すべての契約に自動適用されるわけではありません。

堀

堀「8日以内なら絶対戻せる」という思い込みは、給付金サポート契約では通用しない可能性があります。

X(旧Twitter)の検索でも、給付金サポートのクーリングオフ可否は議論が分かれています。

特定商取引法上の判定

消費者庁の特定商取引法でクーリングオフ対象になるのは、6類型に限定されます。

具体的には『訪問販売・電話勧誘販売・特定継続的役務提供』などが該当します。

社会保険給付金アシストは『利用者が自ら申し込んで面談する形態』が主流です。

この場合、特商法上のクーリングオフ対象外と判定される可能性が高いです。

契約形態別の判定マトリクス

| 契約形態 | クーリングオフ判定 |

|---|---|

| 自分でLINE・サイトから申込み | 原則対象外 |

| 業者から電話勧誘を受けて契約 | 対象(8日以内) |

| 自宅訪問を受けて契約 | 対象(8日以内) |

| 業者の事務所で契約 | 原則対象外 |

つまり、『自ら申込みした場合は、8日以内のクーリングオフは使えない』のが原則です。

「8日以内なら無条件で戻せる」と説明された場合は要注意。契約形態を業者と確認のうえ、書面で明文化することを推奨します。

クーリングオフできない場合の救済策

クーリングオフが使えない場合でも、『消費者契約法による取消』が選択肢になります。

重要事項について事実と異なる説明があった場合、契約は取り消せます。

具体的には、料金・返金条件・サポート範囲などの虚偽説明が該当します。

堀「給付金は確実にもらえる」「100%受給保証」のような誤認を招く説明があった場合、消費者契約法での対応が現実的です。

クーリングオフが使えない場合の相談先

国民生活センター・消費生活相談窓口(局番なし188)に契約書を持参して相談するのが最短ルートです。

消費生活相談員は、消費者契約法・特商法の両面から救済可否を判定してくれます。

分割払いの契約なら、消費者庁の割賦販売法解説に基づいてクレジット会社への支払い停止抗弁も検討できます。

堀救済策がある以上、クーリングオフ非対応=泣き寝入りではありません。

契約内容と説明内容の食い違いがあれば、必ず188へ相談してください。

当サイト編集部としては、面談時に説明された料金・条件を『必ず書面と照合する』ことを強く推奨します。

契約書面の控えは必ず保管

万一トラブルになった場合、契約書面の有無で救済可否が大きく変わります。電子契約の場合もPDFをダウンロード・保管してください。

他の申請サポートサービスとの料金比較

給付金申請サポート業界の料金水準を、横並びで比較します。

2026年5月時点の主要3社の料金構造は『受給額の10〜15%が業界相場』で、大きな乖離はありません。

| サービス名 | 料金 | 支払い | 返金保証 |

|---|---|---|---|

| 社会保険給付金アシスト | 一括25万/分割28万 | 契約時先払い | あり |

| 退職スマイル | LINE相談・個別見積 | 契約時先払い | あり(条件付) |

| 給付金サポートA社 | 受給額の15%目安 | 契約時先払い | あり |

料金水準にほぼ差がない以上、選定基準は『運営会社の透明性』と『サポート手段』に絞られます。

堀「最安」を謳う業者は、後から追加費用が発生するケースもあるため要注意です。

料金以外で比較すべき5つの軸

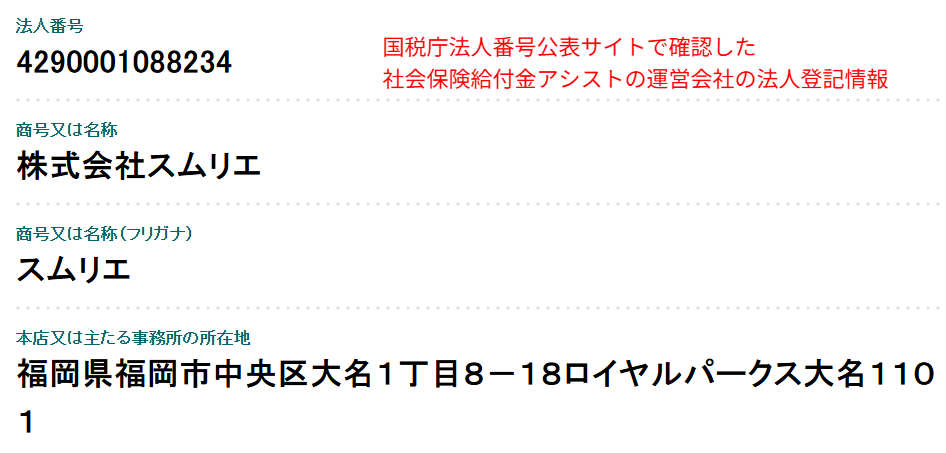

- 運営会社が法人登録されているか(法人番号公表サイトで確認)

- 社労士・弁護士が提携または在籍しているか

- 無料相談だけで料金が発生しないか

- 返金保証が書面で明文化されているか

- サポート期間中の追加課金がないか

『運営会社の所在地と法人番号』が明示されていない業者は、契約を見送るのが安全策です。

同業他社の評判はYahoo!知恵袋、Google検索の口コミでも事前確認が可能です。

LINE相談から始めたい方の選択肢

「いきなり25万円の契約は重い」と感じる方には、LINE登録だけで気軽に相談できる『退職スマイル』が代替候補になります。

退職スマイルは、LINE上で受給可否と概算金額が無料で確認できるサービスです。

料金体系・サポート範囲は『個別見積制で相談段階は無料』です。

↓まずはLINEで無料相談する

堀退職スマイルは、申込みのハードルが低い分、契約前の比較検討に向いています。

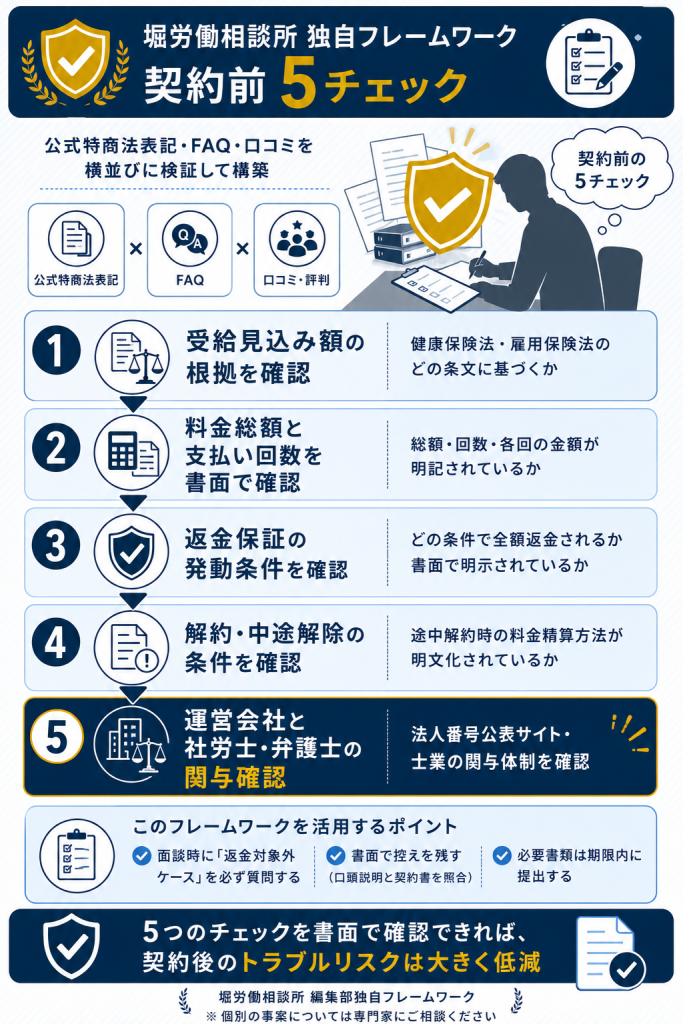

契約前に必ず確認すべき5つのポイント

契約前に押さえておくべき5つのポイントを、編集部の検証順にお伝えします。

口頭説明と書面の照合が、トラブル防止の最重要ポイントです。

5つのポイントは『受給根拠・料金総額・返金条件・解約条件・運営体制』。すべて書面で確認できれば、契約後のトラブルリスクは大きく下がります。

堀『面談時にスクリーンショット・録音を残す』だけで、後のトラブル回避率が大きく上がります。

契約書に『総額・回数・各回の金額』が明記されているか必ず確認します。

口頭の「だいたい」「目安」は、書面と乖離がないか照合してください。

『どの条件で全額返金されるか』が書面に明示されているかを確認します。

口頭で「全額」と説明されても、書面の条項を必ず読み合わせてください。

サポート途中で解約した場合に、料金がどう精算されるかを必ず確認します。

解約手続きの方法・連絡先・必要書類が明文化されているかも確認しましょう。

堀5つすべてが書面で確認できれば、契約後のトラブルリスクは大きく低減します。

社会保険給付金アシストを利用すべき人・自分で申請すべき人

すべての方に料金25〜28万円が適正とは限りません。

利用適性は『受給見込み額』と『手続きの慣れ』の2軸で判定できます。

- 傷病手当金と失業保険の合算で200万円以上の受給見込み

- うつ・適応障害などで書類作成に体力的に余裕がない

- 会社都合か自己都合かの判定で悩んでいる

- 過去にハローワークで申請ミスをした経験がある

体力的・精神的に書類作成が難しい状況なら、料金分の価値は十分にあります。

逆に、自力でハローワークに通える方は、自己申請でも問題なく受給可能です。

判断に迷ったときの基準

『受給見込み額200万円以上で書類作成が辛い』なら利用、それ以外は自己申請を第一候補に検討してください。

社会保険給付金アシストの料金に関するよくある質問

契約前に多く寄せられる質問を、編集部で6つにまとめました。

- 社会保険給付金アシストの料金は本当に追加請求なしですか?

-

公式FAQでは『契約時にのみ料金が発生』と明記されています。サポート期間中の追加課金や成功報酬上乗せはありません。具体的な金額は「料金は受給額の10〜15%【総額シミュレーション】」で解説しています。

- 給付金が振り込まれてからの後払いはできますか?

-

給付金振込後の完全後払いプランは提供されていません。分割払いでも初回5万円は契約時に必要です。詳細は「支払い方法と「後払い」の実態」を参照してください。

- 受給できなかった場合の返金は本当に全額ですか?

-

条件を満たしたうえでの不支給判定であれば、原則として全額返金されます。ただし、書類提出遅延・自己都合解約は対象外です。「受給できなかった場合の全額返金保証」で発動条件と例外を整理しています。

- 契約後8日以内にクーリングオフできますか?

-

自ら申込みした場合、特定商取引法上のクーリングオフは原則対象外です。ただし消費者契約法による取消や、消費生活センター(局番なし188)への相談は可能です。詳しくは「クーリングオフは適用される?契約形態別の判定」で解説しています。

- 分割払いの初回支払いは契約後すぐですか?

-

分割払いの初回5万円は、契約時に支払う仕組みです。給付金が振り込まれる前に必要となるため、現金ゼロでは利用できません。詳細は「分割払い(28万円・最大6回)の内訳」で確認できます。

- 料金が高いと感じる場合の代替手段はありますか?

-

受給見込み額が150万円以下の場合、料金比率が16%超になります。この場合は自己申請または、LINE相談から始められる退職スマイルなどが代替候補です。比較は「他の申請サポートサービスとの料金比較」で整理しています。

まとめ:料金より重要なのは「受給可能性」の見極め

社会保険給付金アシストの料金は『受給額の10〜15%・総額25〜28万円』で、業界相場の範囲内です。

料金よりも重要なのは、自分が『受給対象になるかどうか』の見極めです。

本サービスの実際の評価は、知恵袋の口コミも合わせて確認すると判断しやすくなります。

堀無料診断で受給見込み額を出してもらえば、料金が割高か適正かの判断が可能です。

編集部の最終結論

料金体系・返金保証・運営会社の透明性は『業界平均以上』。受給見込み額200万円以上なら、料金分の価値は十分にあります。

2026年5月時点の検証結果として、『料金の透明性』『返金保証の明文化』『運営会社の法人登録』の3点は確認できました。最終的な認定はハローワーク・健康保険組合が個別に行うため、無料診断で受給見込み額を確認のうえ判断してください。

- 料金は 受給額の10〜15%・総額25〜28万円

- 支払いは契約時の先払い・給付金振込後の後払いはなし

- 受給不可の場合は全額返金保証あり(条件付き)

- 自ら申込みの契約形態なら、クーリングオフは原則対象外

- 不安が残る場合は消費生活センター(局番なし188)に相談

↓まずは無料診断で受給見込み額を確認

料金判断の前に、まず受給見込み額を確認

料金25〜28万円が適正かどうかは、『あなたの受給見込み額』が分かって初めて判断できます。

- 30秒の無料診断で対象可否をチェック

- 面談まで進んでも料金は一切発生しない

- 受給見込み額を確認してから契約判断ができる

\30秒で対象可否チェック・契約義務なし/

本記事の作成にあたり、以下の公的機関・公式情報を参考にしました。

- 全国健康保険協会(協会けんぽ)傷病手当金(支給要件・標準報酬日額の3分の2)

- 厚生労働省 雇用保険給付(基本手当・所定給付日数)

- 消費者庁 特定商取引法ガイド(クーリングオフ対象6類型)

- 経済産業省 割賦販売法(分割払いの規制)

- 国民生活センター(消費生活相談窓口・局番なし188)

- 社会保険給付金アシスト公式サイト(運営会社・料金・特定商取引法に基づく表記・2026年5月時点)